ささきなおこ保険事務所でございます。

2022年寅年。何事もトラ(寅)イ!の一年にしたいと思います。本年もどうぞ宜しくお願いいたします。

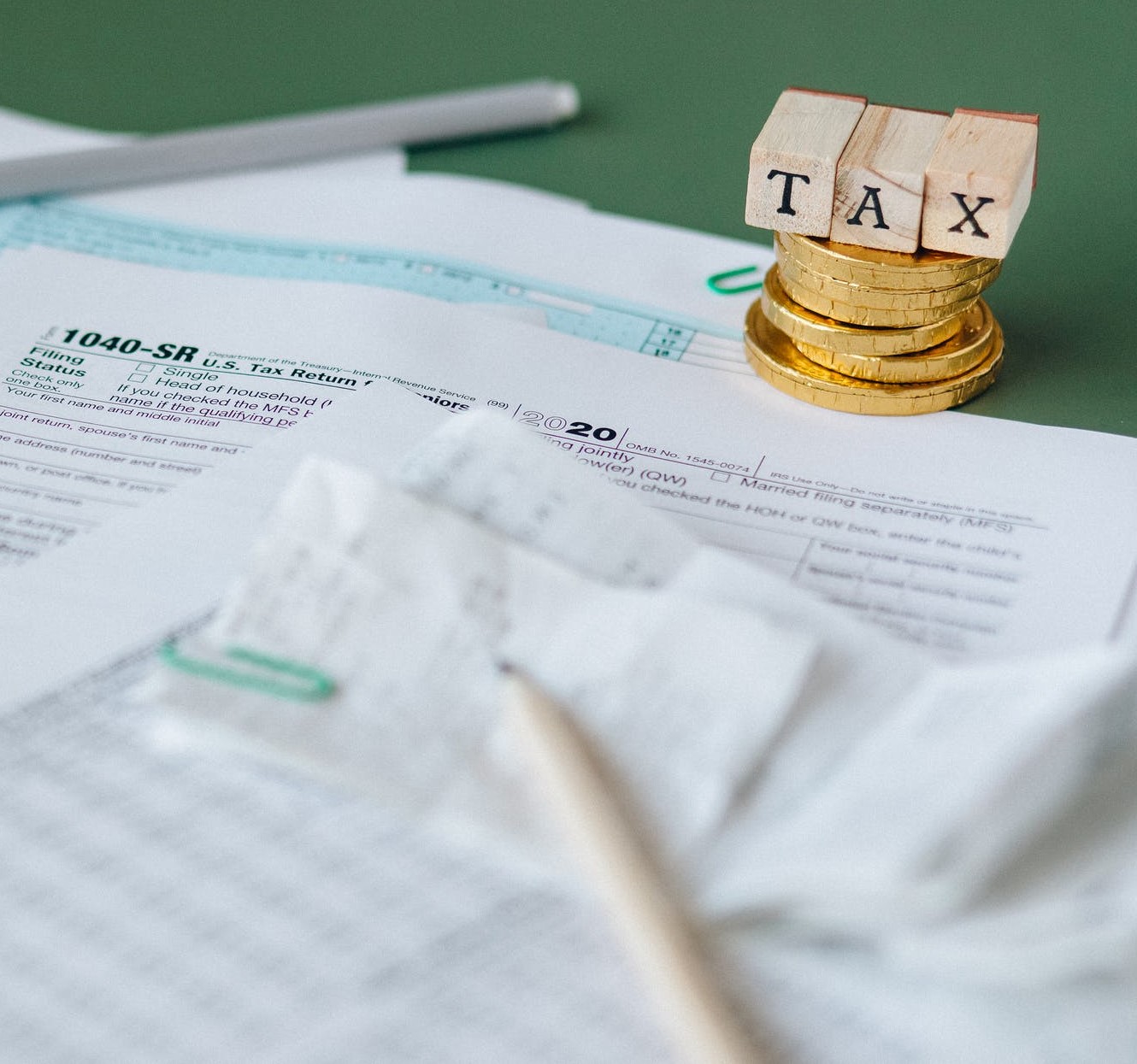

さて、昨年末から年始にかけて確定申告の準備をされている方も多いのではないでしょうか。生命保険が関係してくる医療費控除について少し書こうと思います。

医療費控除額は医療費の対象となる金額から「実質負担医療費(保険等から受け取った入院給付金や高額療養費制度で払い戻されたお金)」と「10万円または所得の5%の額のうち低い金額」を引いて算出されます。200万円以上の収入がある方は、世帯の実質負担医療費が10万円を超えたらその超えた部分が(限度額まで)所得から控除されます。こうして控除された金額は所得としてカウントされないので、その分だけ所得税・住民税の負担が軽減される仕組みになっています。

例えば昨年ガンが見つかって入院、手術、通院をし、年間で100万円かかり、高額療養費で払い戻されたお金を引いたら65万円かかったとします。ですが、ガン保険に加入していたので、ガン診断給付金100万円と入院手術給付金を30万円受け取ることができました。

さて、この場合医療費控除額算出の対象となる実質負担医療費はいくらになるでしょうか?

答え

実質負担医療費は、65万円-30万円(入院手術給付金)=35万円となり、

医療費控除額は35万円-10万円=25万円です。

「あれ?ガン診断給付金100万円もらったよ?!」と思われる方も多いのではないでしょうか。実は、医療費控除額はかかった医療費から入院手術給付金などを差し引きますが、ガン診断給付金のような一時金は差し引く必要がないんですね!※現時点の税理士見解

差し引く必要があるのは、「〇〇に対しての保障」と具体的な対象行為がある場合だそうで、例えば通院給付金を受け取った場合は、入院や手術と同様とのこと。

上記を参考に医療費控除の対象になるか今一度計算していただき、対象の方は確定申告されることをおすすめいたします。

コメント